ƏDV-ni geri alan istehlakçı malı necə geri qaytara bilər?2020-05-16 | Vergilər |Vergi Məcəlləsinin 165.5-ci maddəsinə əsasən, fiziki şəxs olan istehlakçılar tərəfindən Azərbaycan Respublikasının ərazisində pərakəndə ticarət və ya ictimai iaşə fəaliyyəti göstərən şəxslərdən alınmış mallara (neft və qaz məhsulları istisna olmaqla) görə ödənilmiş ƏDV-nin qaytarılması qaydasını müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) müəyyən edir. Qaytarılan məbləğ nağdsız qaydada ödənilmiş ƏDV-nin 15 faizini, nağd qaydada ödənilmiş ƏDV-nin 10 faizini təşkil edir. Ödənilmiş ƏDV-nin bu maddə ilə müəyyən olunmuş hissəsinin qaytarılması zamanı təqdim edilən nəzarət-kassa aparatının çeki bu Məcəllənin 50.8-ci maddəsinin tələblərinə cavab verməlidir. İqtisadçı ekspert Mahmud Abasquliyev qanunvericiliyin bu tələbini şərh edərək bildirib ki, Vergi Məcəlləsinə əlavə edilən bu dəyişiklik nağdsız dövriyyənin stimullaşdırılması məqsədilə aparılan islahatların tərkib hissəsidir. Artıq istehlakçılar tərəfindən pərakəndə ticarət və ictimai iaşə müəssisələrində nağdsız qaydada ödənilmiş ƏDV-nin 15 faizi, nağd qaydada ödənilmiş ƏDV-nin isə 10 faizinin geri qaytarılması üçün mexanizm işləyir. Bu məsələdə iki məqamı diqqətdə saxlamaq lazımdır. Birincisi, ödənişlər yeni nəsil, yəni real rejimdə vergi orqanlarının məlumat bazasına inteqarsiya olunan nəzarət-kassa aparatları vasitəsilə həyata keçirilməlidir. İkincisi, fiziki şəxs olan istehlakçılar tərəfindən Azərbaycan Respublikasının ərazisində pərakəndə ticarət və ya ictimai iaşə fəaliyyəti göstərən şəxslərdən alınmış mallara (neft və qaz məhsulları istisna olmaqla) görə ödənilmiş ƏDV-nin geri qaytarılması Maliyyə Nazirliyi tərəfindən həyata keçirilir.

Misal:

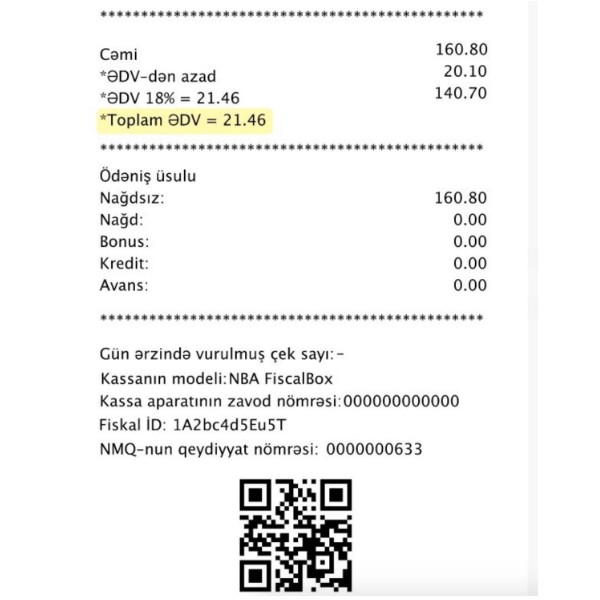

Tutaq ki, vətəndaş POS-terminal vasitəsilə 118 (100 manat +18 manat (ƏDV 18%)) manat, nağd qaydada isə 59 (50 manat + 9 manat (ƏDV 18%)) manat isə nağd qaydada ödəniş edərək mal alır. Vergi Məcəlləsinin tələblərinə əsasən, vətəndaşa qaytarılacaq ƏDV-nin məbləği POS-terminalla aldığı mala görə 2,70 manat (18 manat x 15 faiz) təşkil edirsə, nağd qaydada aldığı mala görə bu məbləğ 90 (9 manat x 10 faiz) qəpik olacaq. Vətəndaşın müraciəti əsasında 177 (118+59) manatlıq mala görə 3,60 (2,70 + 0,90) manat məbləği geri qaytarılacaq. ƏDV-nin geri qaytarılması ilə bağlı qaydalar işə düşdükdən sonra bir məsələ də gündəmə gəlib. Bilirik ki, istehlakçıların aldıqları malı hər hansı səbəbdən geri qaytarmaq haqqı vardır. Bəs ƏDV qaytarıldıqdan sonra istehlakçının malı geri qaytarması proseduru necə olacaq?

İstehlakçının sistemə daxil etdiyi nəzarət-kassa aparatı çeki barədə məlumatların Dövlət Vergi Xidmətinin məlumat bazasındakı məlumatlarla uyğunluğu yoxlanılaraq istehlakçı məlumatlandırılır və nəzarət-kassa aparatı çekinin təsdiqləndiyi dərhal istehlakçının elektron kabinetində əks olunur. Qaytarılmalı olan ƏDV məbləği ilə bağlı məlumat vahid məlumat bazası üzərindən beş gün müddətində müvəkkil banka ötürülür. Müvəkkil bank isə on gün müddətində istehlakçının bank hesabına qaytarılmalı ƏDV məbləğini milli valyutada bank kartına (və ya hesabına) köçürmə yolu ilə qaytarır. Qeyd edək ki, çekləri "Kaptalbank"ın "BirBank" əlavəsi ilə də oxutmaq mümkündür. Fərqanə ALLAHVERDİQIZI

|

E-MUHASIB.AZ, Bütün hüquqlar qorunur © 2024

Saytdakı materiallardan istifadə yalnız sayt rəhbərinin yazılı icazəsi ilə mümkündür.